数字化浪潮下的内容引擎 2021下半年中国企业服务市场之数字内容制作服务分析

引言:数字化驱动下的服务新形态

2021年下半年,中国数字经济持续深化,企业服务市场在“十四五”规划及后疫情时代双重背景下,呈现出强劲的增长动能与深刻的变革趋势。其中,数字化驱动下的新型企业服务市场尤为活跃,而作为连接品牌、用户与多元场景的关键桥梁——数字内容制作服务,正从传统的附属角色,跃升为企业数字化转型的核心驱动力与价值增长点。本分析旨在聚焦该细分领域,剖析其发展现状、驱动因素、竞争格局与未来趋势。

一、市场现状:从“成本中心”到“战略资产”

- 规模与增长:2021年下半年,随着直播电商、短视频营销、元宇宙概念兴起及企业全域数字化营销需求爆发,数字内容制作服务市场量价齐升。内容形式从图文、海报向短视频、直播、互动H5、VR/AR内容、虚拟IP及数字藏品等全面扩展,市场规模与单价均显著提升。

- 需求侧变革:企业需求从单一的品牌广告内容,转向以销售转化为导向、以数据为驱动的品效合一内容矩阵。私域运营(企业微信、社群)、社交媒体(抖音、小红书、B站)、电商平台等内容需求呈现井喷,对内容的高频次、高质量、高定制化及快速迭代能力提出了前所未有的要求。

- 服务模式演进:传统的外包式、项目制服务仍占主流,但以“SaaS工具+专家服务”、“内容中台运营”、“月度/年度内容订阅制”为代表的新型服务模式正在快速渗透,为企业提供更敏捷、更稳定、更具性价比的内容解决方案。

二、核心驱动因素

- 流量生态碎片化与内容饥渴:线上流量成本高企,公域平台算法以内容为核心分发逻辑,迫使企业必须持续生产优质内容以获取留存用户,内容已成为新的“流量货币”。

- 数字化转型进入深水区:企业数字化不再局限于IT系统,而是扩展到营销、客服、培训等全业务流程,每个环节都需要数字内容作为载体和触点,驱动了从营销内容到运营、培训等全场景内容需求。

- 技术平民化与工具赋能:AI生成内容(AIGC)、云剪辑、模板化工具等降低了专业内容制作门槛,使服务商能提升效率、降低成本,并探索人机协作的新生产模式。

- 消费代际变化与媒介形态革新:Z世代成为消费主力,对视频化、交互式、虚拟化内容接受度极高。元宇宙、虚拟现实等新概念的兴起,打开了未来数字内容的全新想象空间和应用需求。

三、市场竞争格局与玩家类型

- 头部综合型广告/营销集团:凭借品牌客户资源、全案策略能力和资金优势,整合或内部孵化数字内容制作部门,提供高端定制化服务。

- 垂直领域专业服务商:在短视频制作、动画设计、VR内容开发、直播运营等特定领域具备深厚技术积累和行业经验,以“专精特新”形成竞争力。

- 技术驱动的SaaS平台与工具商:通过提供在线的设计、剪辑、素材管理工具,并配套模板、专家服务,赋能中小企业自主生产内容,商业模式向订阅制转型。

- 平台生态内服务商:深度绑定抖音、快手、淘宝等大型流量平台,精通平台规则与用户生态,提供从内容创作到投放运营的一站式服务。

- 新兴的“内容科技”公司:探索利用AI进行脚本生成、视频自动剪辑、虚拟人驱动等,致力于用技术重构内容生产流程。

四、面临的挑战

- 规模化与定制化的矛盾:企业追求降本增效与规模化生产,但爆款内容又极度依赖创意与定制,服务商在标准化流程与个性化创意间需找到平衡。

- 人才短缺与成本高企:复合型创意人才(懂内容、懂数据、懂行业)稀缺,人力成本持续上升,压缩了服务商的利润空间。

- 效果衡量标准化难题:内容效果除曝光、互动外,更难与最终业务增长(如销售、用户忠诚度)建立公认的、科学的归因模型,影响服务价值的评估与定价。

- 版权与合规风险:素材使用、音乐版权、内容合规性审核等问题日益突出,成为服务中的潜在风险点。

五、未来发展趋势展望

- 智能化与自动化深化:AIGC技术将更深度融入创作环节,用于灵感激发、初稿生成、素材处理等,形成“人类创意指导+AI高效执行”的常态化工作流。

- 内容中台化与企业内部能力建设:大型企业将更倾向于构建内部内容中台或与核心服务商建立长期战略合作,将内容生产能力作为内部基础设施进行建设,以实现更强的管控力和敏捷性。

- 沉浸式与交互式内容成为新增长极:围绕元宇宙概念,3D建模、实时渲染、虚拟人、XR交互等内容制作服务需求将迎来爆发性增长,开辟全新的高端服务赛道。

- 产业融合与垂直行业解决方案:数字内容服务将与具体行业(如零售、教育、金融、文旅)的业务场景深度结合,提供不止于营销的、覆盖培训、产品展示、客户服务的行业化内容解决方案。

- 价值衡量向业务成果聚焦:服务商的竞争力将愈发体现在通过内容驱动企业实际业务增长的能力上,服务模式将从“内容交付”转向“内容运营与效果保障”。

###

2021年下半年,数字内容制作服务作为数字化驱动的新型企业服务市场的关键组成部分,其内涵与外延正在急速拓展。它不再是简单的视觉包装,而是企业连接数字世界、驱动用户互动、实现增长转化的核心引擎。面对市场需求的激增、技术的迭代与竞争的加剧,唯有将创意能力、技术工具、数据洞察与行业认知深度融合的服务商,才能在未来格局中占据主导,助力中国企业真正驾驭数字时代的“内容红利”。

最新产品

宝宝巴士启动上市 数字内容与广告收入的平衡之道

2021年中国IT服务供应链数字化升级研究报告 数字内容制作服务新趋势

广东广州仿玉石背景墙魔彩打印机 价格、厂家与数码印刷机领域的新革新

数字化时代下的数字内容制作服务 机遇与实践

2020年数字政府服务能力成绩单出炉 哈尔滨市政府网站蝉联副省级城市第五

青岛高端网站制作公司汇总 从企业生态到数字内容制作服务解析

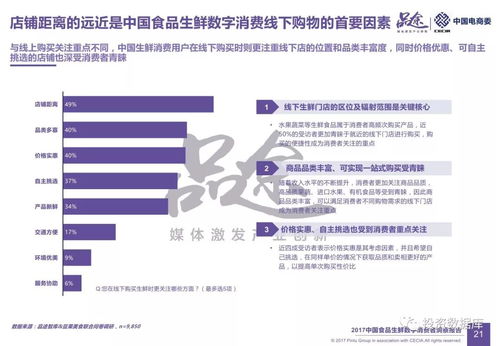

2017中国食品生鲜数字消费者洞察报告

浏阳微信公众号建设开发 优质内容是核心引擎

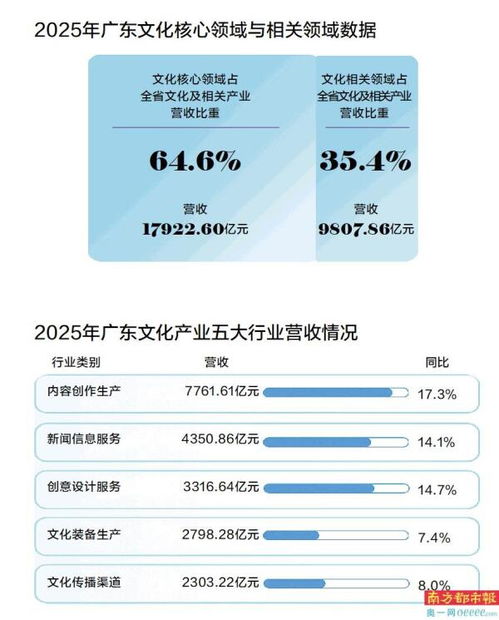

粤文化营收突破2.7万亿,内容创作生产与数字内容制作服务双轮驱动

湖南人迈过“中等收入陷阱”门槛,人均地区生产总值突破1万美元,数字内容制作服务成新引擎